Ah, cette fameuse classe moyenne. On en entend parler à toutes les sauces, surtout en période électorale. Les médias la chérissent, les politiciens la courtisent, et dans les discussions de famille ou entre collègues, on a l’impression que tout le monde en fait partie. Mais au fond, que signifie vraiment être “classe moyenne” en 2025 au Canada ? Est-ce une aspiration collective, un idéal de vie ou une catégorie socio-économique bien définie ?

Est-ce ce couple en banlieue avec deux enfants, une maison et un VUS ? Une image sortie tout droit d’un épisode des Simpson ? Ou est-ce devenu un terme fourre-tout, vidé de sens, utilisé pour ratisser large dans le discours public ?

Dans cet article, on plonge dans l’océan fascinant des données de Statistique Canada pour tenter d’y voir plus clair. Préparez-vous à démystifier la “classe moyenne” et à découvrir où vous vous situez réellement sur l’échelle de la richesse canadienne. Accrochez-vous, ça va secouer quelques idées reçues !

Qu’est-ce que la classe moyenne ? Définitions et perceptions

Il n’existe pas de définition universelle. Si vous demandez à dix personnes, vous obtiendrez probablement dix réponses différentes. D’un point de vue purement sociologique, la classe moyenne est une construction moderne, née après la Seconde Guerre mondiale, associée à la stabilité : emploi stable, propriété immobilière, enfants, et une petite cour arrière. C’était l’incarnation du rêve nord-américain, un signe de réussite et de sécurité.

Pourtant, dans la pratique, et c’est là que les choses deviennent fascinantes, quand on demande aux Canadiens, la majorité s’identifie à la classe moyenne, peu importe leur revenu réel ou leur patrimoine. C’est presque une identité collective, une aspiration partagée, le symbole d’une vie équilibrée et confortable. On veut tous en faire partie, même si les réalités financières divergent.

Pour les besoins de cet article, nous allons nous baser sur une définition plus factuelle, utilisée par plusieurs économistes pour analyser la distribution des revenus :

Les ménages dont le revenu après impôt se situe entre 75 % et 150 % du revenu médian, ajusté selon la taille du ménage.

Cette approche permet de capturer une partie de la population qui gagne “moyennement bien sa vie”.

Mais le revenu est une photo instantanée. Pour vraiment comprendre la richesse et la sécurité financière, il faut aller plus loin. Regardons non pas juste le revenu, mais le patrimoine net – ce que les ménages possèdent vraiment une fois les dettes soustraites. C’est là que la vraie photo se prend, celle qui révèle la capacité à faire face aux imprévus, à investir, et à préparer l’avenir.

Le Canada en 5 quintiles : radiographie du patrimoine

Statistique Canada ne ment jamais ! L’organisme regroupe les ménages canadiens en 5 groupes (ou quintiles) selon leur avoir net, du moins riche au plus riche. Cette classification offre une perspective inégalée sur la distribution de la richesse et nous permet de voir comment chaque segment de la population se comporte financièrement. Pour cette analyse, j’ai téléchargé les données brutes directement de Statistique Canada (vous pouvez les retrouver ici : https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=3610066001) et les ai analysées avec Python pour en tirer des métriques.

📊 Tableau comparatif des quintiles de patrimoine au Canada (2012–2024)

J’ai compilé un tableau pour chacun des quintiles, en y ajoutant des métriques clés sur la croissance annuelle de chaque catégorie d’actifs et de passifs.

| Quintile | Actifs totaux ($) | Passifs ($) | Patrimoine net ($) | Ratio passif/actif (%) | Croiss. AF (%) | Croiss. Immo (%) | Croiss. Passif (%) | Croiss. Actifs (%) | Croiss. Patrimoine (%) |

|---|---|---|---|---|---|---|---|---|---|

| Inférieur | 86 560 | 88 632 | -2 073 | 102,39 % | 16,06 % | 4,84 % | 4,22 % | 6,64 % | -22,39 % |

| Deuxième | 303 263 | 135 583 | 167 680 | 44,71 % | 16,23 % | 8,63 % | 4,36 % | 10,25 % | 17,72 % |

| Troisième | 699 868 | 190 125 | 509 743 | 27,17 % | 11,48 % | 8,09 % | 3,73 % | 9,05 % | 11,67 % |

| Quatrième | 1 301 853 | 203 303 | 1 098 550 | 15,62 % | 9,19 % | 9,96 % | 6,51 % | 9,40 % | 10,01 % |

| Supérieur | 3 501 025 | 268 295 | 3 232 730 | 7,66 % | 7,44 % | 10,59 % | 8,20 % | 8,48 % | 8,50 % |

🔎 Analyse détaillée par quintile : la réalité financière de chaque groupe

Plongeons dans les détails de chaque groupe. Vous pourriez vous y reconnaître… ou être surpris par la distance qui vous sépare d’un autre quintile ! Chaque chiffre raconte une histoire : celle de la gestion de l’argent, des opportunités saisies et des défis surmontés. Bien que Statistique Canada n’offre pas de « profils types », j’ai créé des personas basés sur l’analyse des données, enrichis par l’observation des réalités socio-économiques.

Avant d’entrer dans les chiffres, posons quelques bases.

C’est quoi un quintile, au juste ?

En statistique, un quintile est une façon de diviser une population en cinq groupes égaux selon un indicateur donné, ici, le patrimoine net. Chaque groupe contient environ 20 % des ménages :

- Le 1er quintile représente les 20 % les moins riches.

- Le 5e quintile, les 20 % les plus riches.

Cela permet de mieux visualiser les écarts de richesse, au lieu de se contenter de moyennes souvent trompeuses.

📚 Définitions issues de Statistique Canada

Pour bien interpréter les données, voici les définitions officielles de certaines catégories d’actifs, telles que utilisées par Statistique Canada :

-

Autres actifs financiers : Incluent les dépôts bancaires, certificats de placement garanti, obligations (publiques et privées), hypothèques détenues, actions, fonds communs de placement et autres sommes à recevoir. C’est l’épargne et les placements sous toutes leurs formes.

-

Assurance-vie et rentes : Représentent la valeur de rachat des contrats d’assurance-vie détenus ainsi que les droits accumulés dans les régimes de pension privés (régimes à prestations déterminées, à cotisations déterminées, etc.). Les régimes publics comme le RPC/RRQ ou la SV/SRG ne sont pas inclus dans le calcul du patrimoine net.

-

Autres actifs non financiers : Comprennent les biens durables (voitures, électroménagers, meubles), les équipements, et certains actifs incorporels comme la propriété intellectuelle. En sont exclus les objets de collection (œuvres d’art, timbres, pièces de monnaie, etc.).

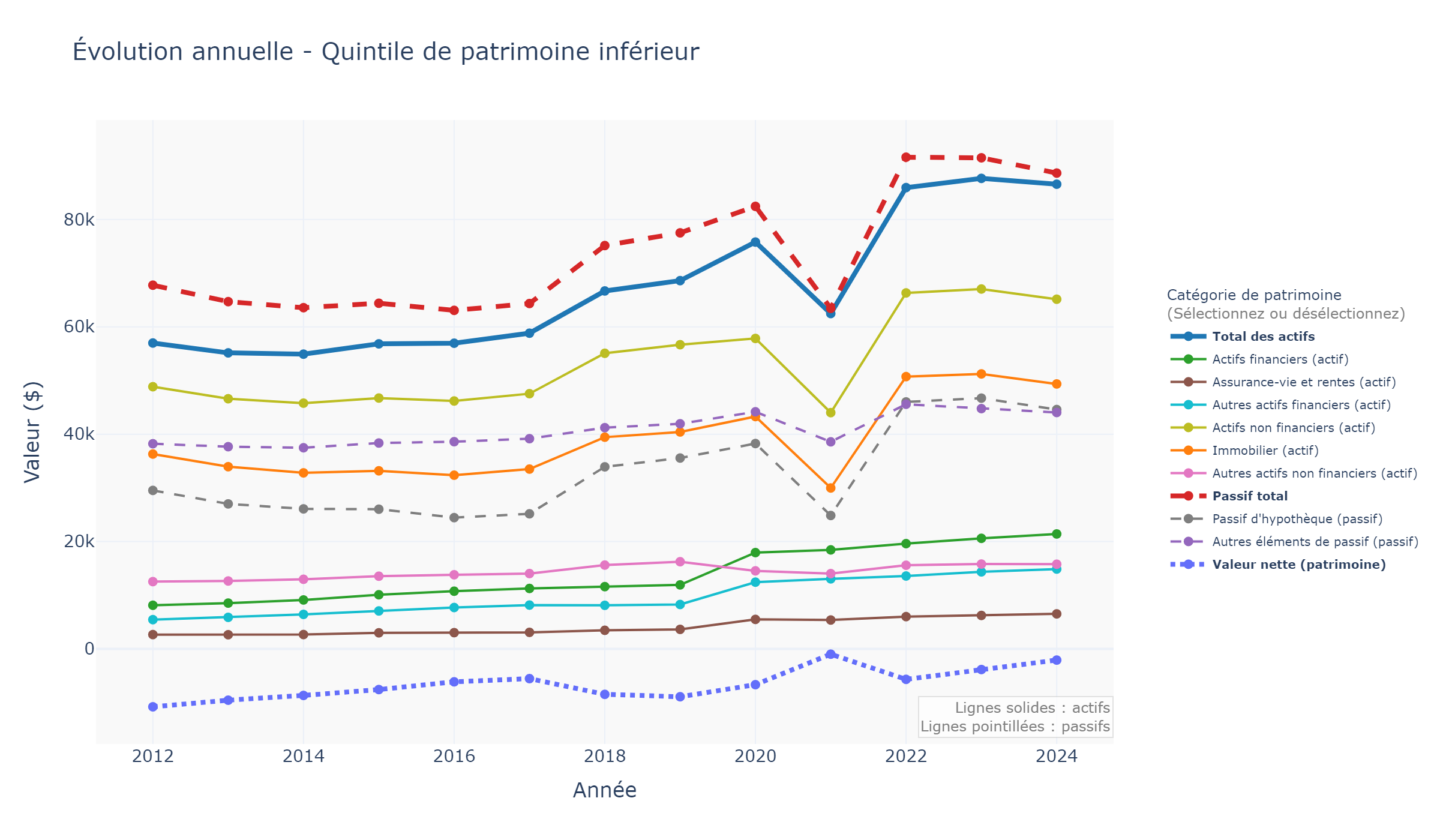

🟥 Le Patrimoine du Quintile Inférieur : une Course contre la Dette

Ce quintile regroupe les 20 % des ménages canadiens ayant le patrimoine net le plus bas. Pour beaucoup, la réalité est celle d’un patrimoine négatif, où les dettes dépassent les actifs.

- Profil type : Jeunes adultes, nouveaux arrivants, familles monoparentales, ou personnes en situation de précarité. La vie est souvent une lutte pour joindre les deux bouts, avec un accès limité à l’épargne ou à l’investissement.

- Patrimoine net (2024) : -2 073 $

- Total des actifs (2024) : 86 560 $

- Passif total (2024) : 88 632 $

- Ratio passif/actif (2024) : 102,39 % (signifie que les dettes dépassent les actifs, un niveau d’endettement très élevé).

Tendances et Proportions Clés :

- Les actifs financiers ont montré une forte croissance annuelle moyenne de +16,06 %, ce qui peut être dû à un point de départ très bas. Ces actifs représentent 24,7 % du patrimoine total (21 420 $sur 86 560$).

- L’immobilier a connu une croissance annuelle moyenne de +4,84 %. Pour ceux qui possèdent des actifs non financiers, l’immobilier pèse 75,8 % des actifs non financiers (49 357 $sur 65 140$).

- Le passif total a augmenté en moyenne de +4,22 % par an, alors que le total des actifs a progressé de +6,64 %. Cela indique un désendettement relatif où les actifs augmentent plus vite que les dettes, mais la situation demeure précaire en raison du patrimoine net négatif.

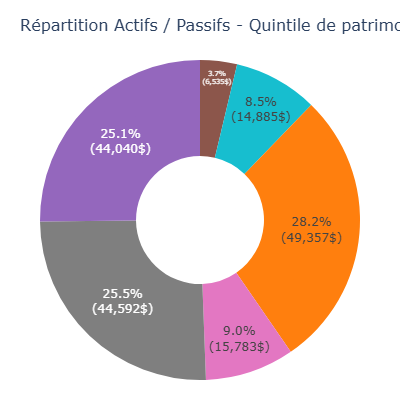

- Les dettes non hypothécaires (prêts à la consommation, cartes de crédit) représentent une part très importante : 49,7 % du passif total (44 040 $sur 88 632$), soulignant une forte dépendance à ce type de dette pour les dépenses courantes.

Période analysée : 2012-10 à 2024-04

Pour le quintile inférieur, la réalité est une lutte constante contre l’endettement. Avec un patrimoine net négatif et des dettes non hypothécaires représentant près de la moitié de leur passif, la priorité est de réduire cette dépendance aux prêts à la consommation et de stabiliser leurs finances pour espérer commencer à bâtir un patrimoine.

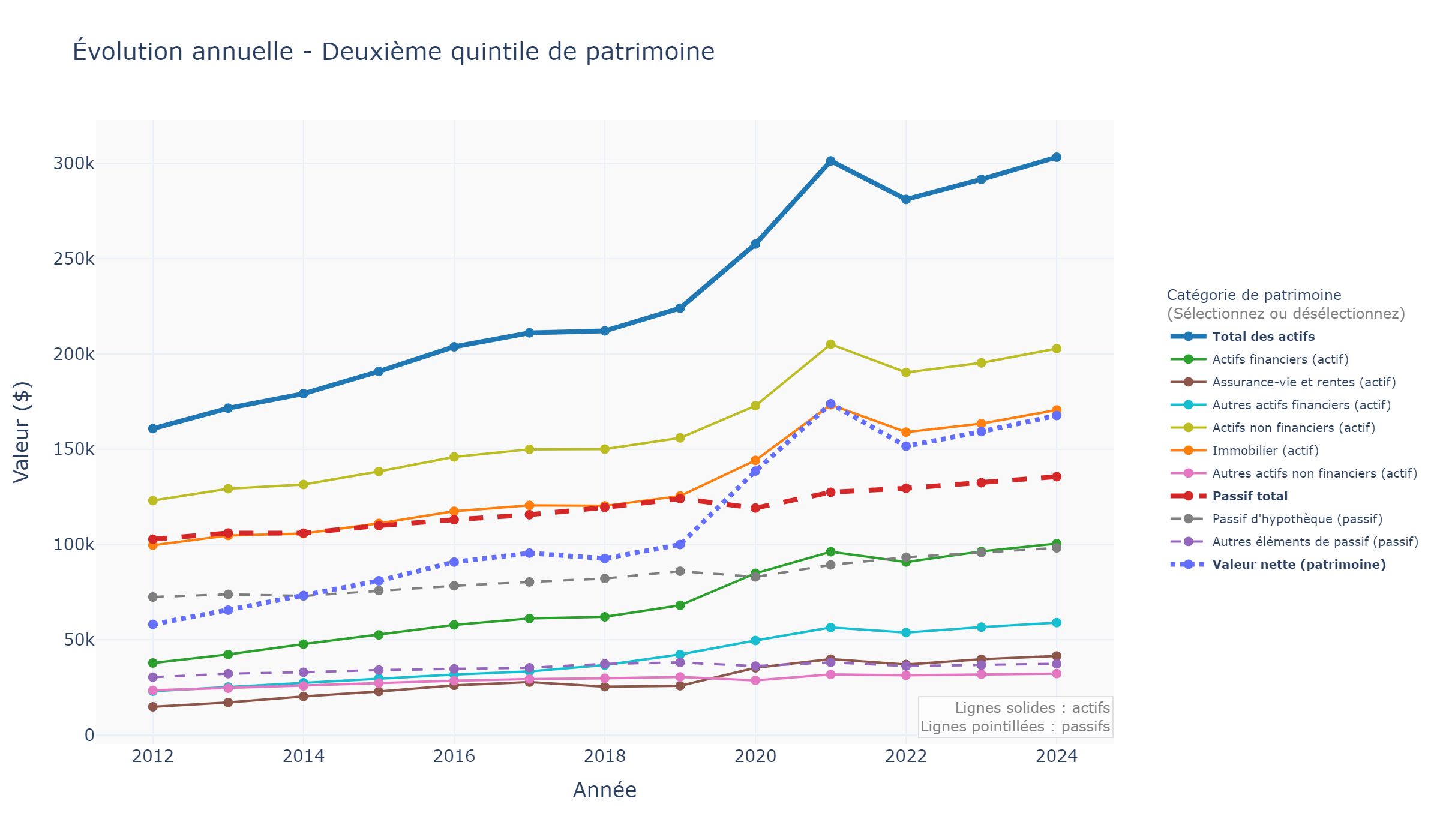

🟧 Deuxième Quintile : L’Élan de la Croissance Patrimoniale

Ce groupe représente le début de l’accumulation de patrimoine tangible. Ce sont des ménages qui commencent à établir une base financière solide.

- Profil type : Travailleurs s’établissant, jeunes ménages accédant à la propriété, ou locataires épargnant activement. Ils commencent à bâtir une base financière et à investir pour l’avenir.

- Patrimoine net (2024) : 167 680 $

- Total des actifs (2024) : 303 263 $

- Passif total (2024) : 135 583 $

- Ratio passif/actif (2024) : 44,71 % (la dette est présente mais sous contrôle, souvent liée à l’hypothèque de la résidence principale).

Tendances et Proportions Clés :

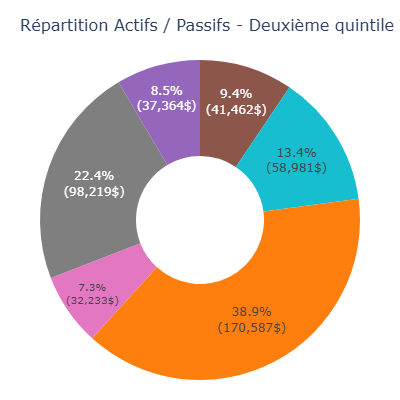

- C’est le quintile le plus dynamique en termes de croissance annuelle moyenne du patrimoine net (+17,72%), et il affiche également la plus forte croissance des actifs financiers (+16,23%) et du total des actifs (+10,25%).

- Les actifs financiers représentent 33,1 % du patrimoine total (100 443 $sur 303 263$), une proportion croissante qui indique une diversification au-delà de l’immobilier.

- L’immobilier a connu une croissance annuelle moyenne de +8,63 % et pèse 84,1 % des actifs non financiers (170 587 $sur 202 820$), soulignant son importance dans la constitution de leur patrimoine.

- Le passif total a progressé en moyenne de +4,36 % par an, soit beaucoup plus lentement que le total des actifs (+10,25 %). C’est un signe de désendettement relatif et de bonne gestion financière.

- Les produits de retraite représentent 13,7 % du patrimoine total (41 462 $sur 303 263$), indiquant le début de l’épargne à long terme.

Période analysée : 2012-10 à 2024-04

C’est ici que se trouve la “vraie” classe moyenne selon plusieurs définitions, et leurs données sont éloquentes. Leur avoir net a explosé avec une croissance annuelle moyenne du patrimoine de près de 18%, principalement grâce à une appréciation solide de l’immobilier et à une diversification croissante des investissements financiers. L’enjeu pour ce groupe est de maintenir cet élan en continuant d’investir au-delà de l’immobilier.

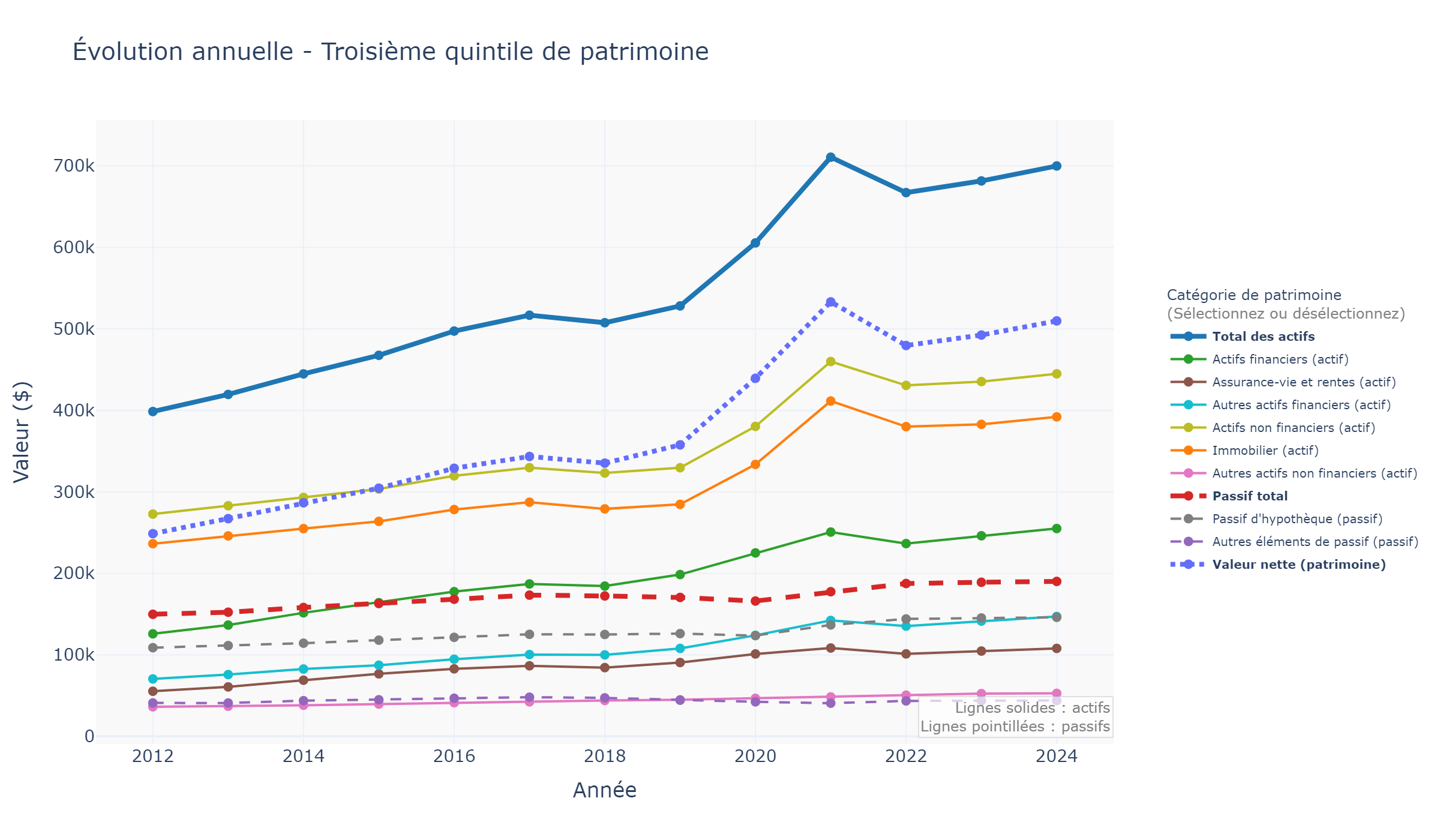

🟨 Troisième Quintile : Au Cœur de la Classe Moyenne, la Stabilité en Question

Ce quintile incarne souvent l’image classique de la “classe moyenne” canadienne, avec un patrimoine significatif mais toujours soumis à certaines pressions économiques.

- Profil type : Familles propriétaires, professionnels établis, ou propriétaires de PME. Ils ont généralement une maison, des responsabilités financières croissantes (enfants, etc.), et commencent à se soucier sérieusement de leur retraite.

- Patrimoine net (2024) : 509 743 $

- Total des actifs (2024) : 699 868 $

- Passif total (2024) : 190 125 $

- Ratio passif/actif (2024) : 27,17 % (la dette est bien gérée et majoritairement hypothécaire).

Tendances et Proportions Clés :

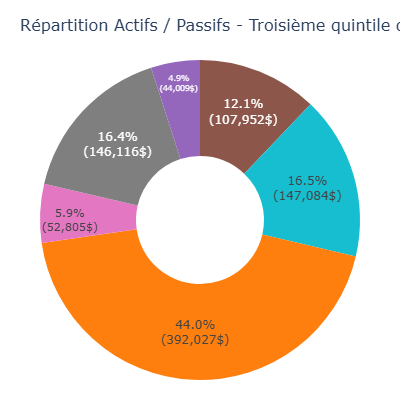

- Ce quintile maintient une croissance solide du patrimoine net (+11,67 % en moyenne annuelle) et des actifs financiers (+11,48 % en moyenne annuelle).

- Les actifs financiers représentent 36,4 % du patrimoine total (255 036 $sur 699 868$), soulignant une diversification continue des placements.

- L’immobilier a fortement contribué à la croissance du patrimoine avec une moyenne annuelle de +8,09 % et pèse 88,1 % des actifs non financiers (392 027 $sur 444 832$).

- Le passif total a augmenté en moyenne de +3,73 % par an, soit beaucoup plus lentement que le total des actifs (+9,05 %). Cela indique un désendettement relatif constant et une gestion efficace de l’endettement.

- Les produits de retraite représentent une part significative : 15,4 % du patrimoine total (107 952 $sur 699 868$), montrant une planification à long terme accrue.

Période analysée : 2012-10 à 2024-04

Ce quintile incarne la classe moyenne canadienne typique, avec une gestion de la dette bien contrôlée et une croissance constante du patrimoine, portée par l’immobilier et des placements financiers de plus en plus importants. Cependant, le piège de l’inflation du style de vie reste une vigilance : à mesure que les revenus augmentent, les dépenses tendent à suivre, ce qui peut freiner l’accumulation de richesse nette si l’on ne reste pas discipliné.

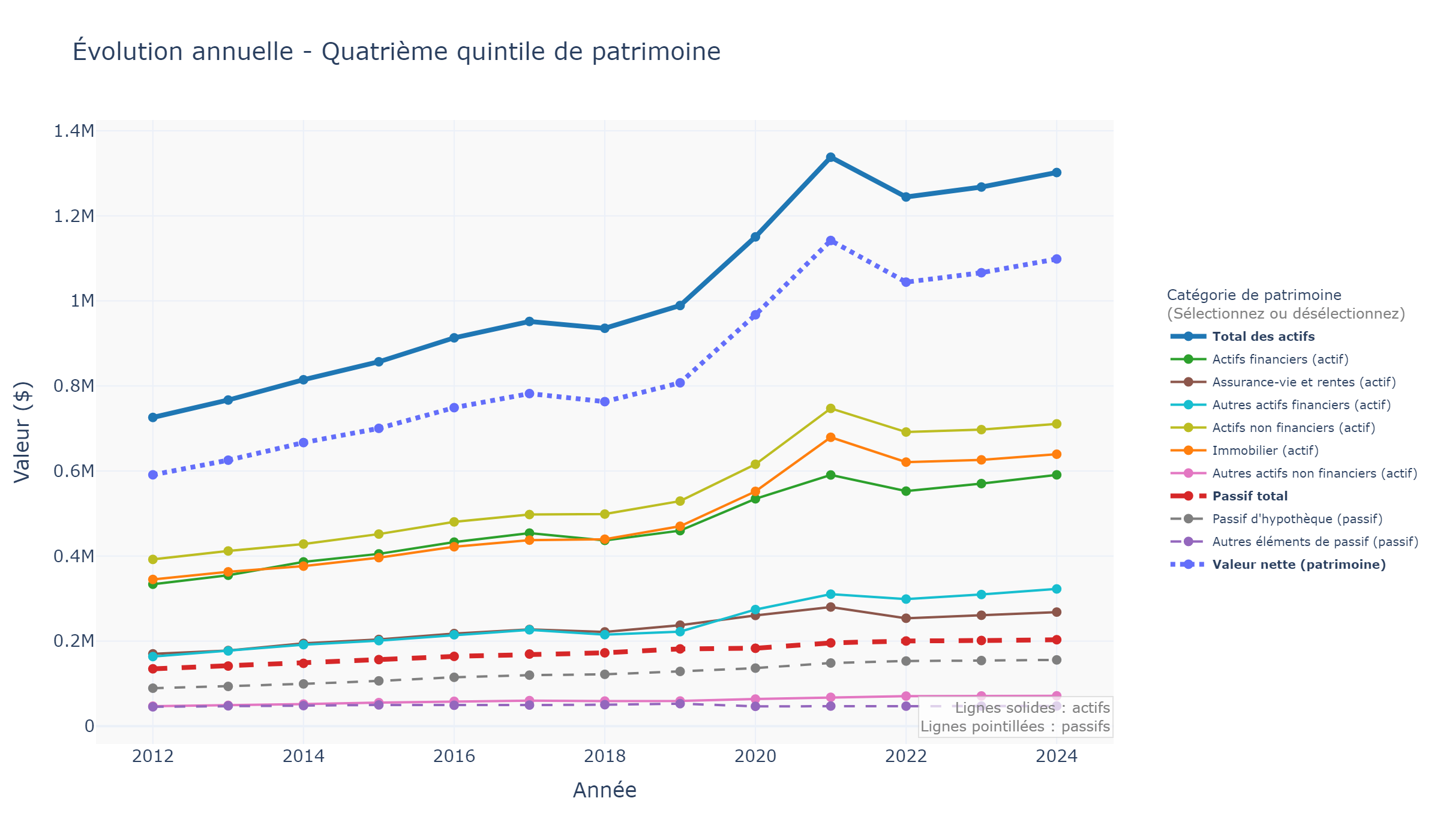

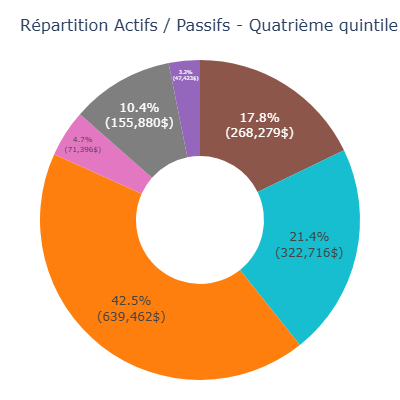

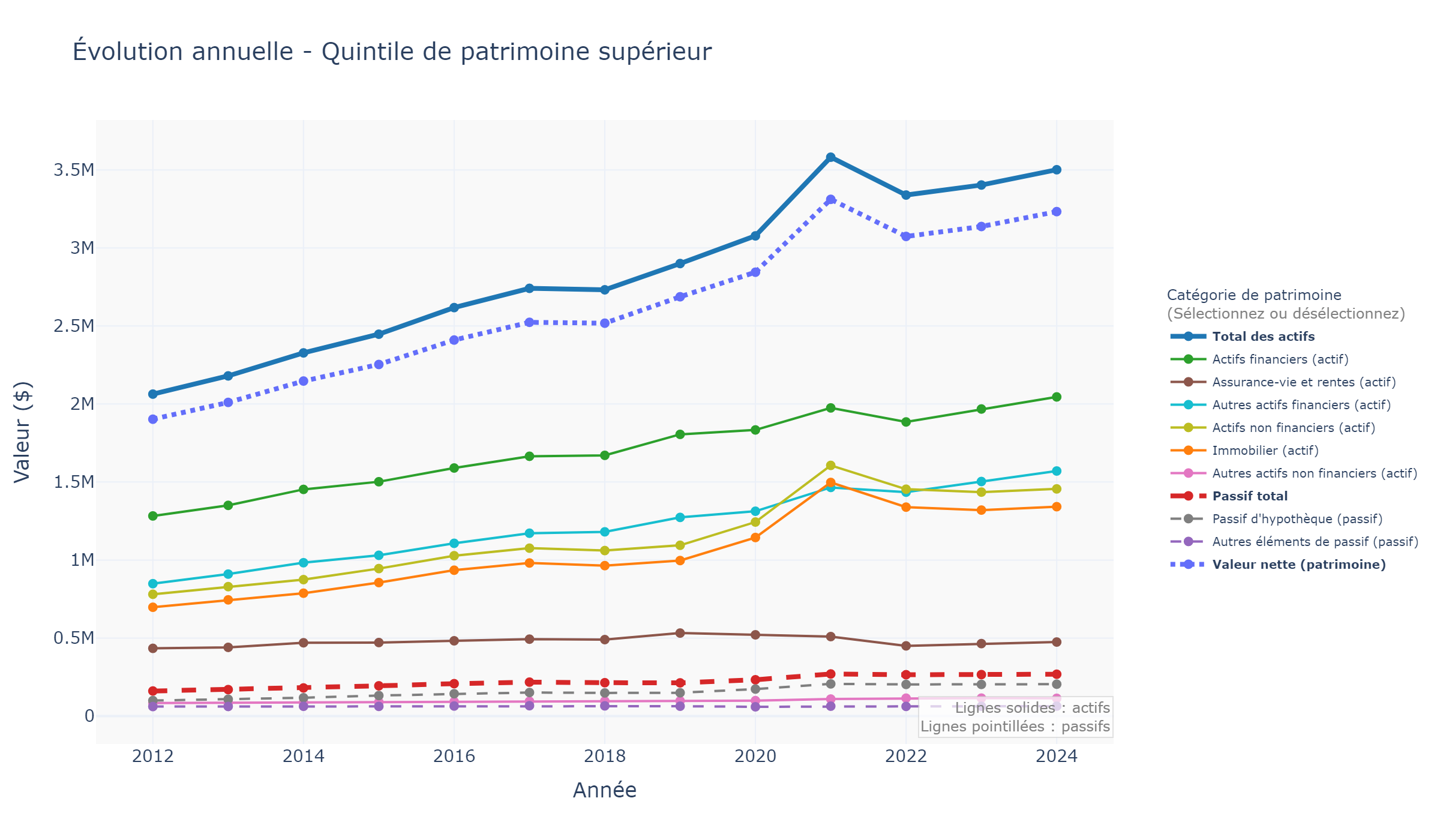

🟩 Quatrième Quintile : L’Aisance Financière en Chiffres

Ce quintile représente des ménages ayant franchi le cap du million de dollars de patrimoine net, témoignant d’une réelle aisance financière et d’une gestion avisée de leurs actifs.

- Profil type : Professionnels établis (médecins, avocats), entrepreneurs prospères, ou familles à double revenu élevé. Ils ont souvent des investissements diversifiés et une approche stratégique de leur patrimoine.

- Patrimoine net (2024) : 1 098 550 $

- Total des actifs (2024) : 1 301 853 $

- Passif total (2024) : 203 303 $

- Ratio passif/actif (2024) : 15,62 % (un niveau d’endettement très faible, la dette est un outil stratégique).

Tendances et Proportions Clés :

- Le patrimoine net de ce quintile continue de croître solidement avec une moyenne annuelle de +10,01 %.

- Les actifs financiers représentent 45,4 % du patrimoine total (590 995 $sur 1 301 853$), devenant un moteur de croissance prépondérant avec une croissance annuelle moyenne de +9,19 %.

- L’immobilier a également connu une forte croissance annuelle moyenne de +9,96 % et pèse 90,0 % des actifs non financiers (639 462 $sur 710 858$).

- Le passif total a augmenté en moyenne de +6,51 % par an, soit moins vite que le total des actifs (+9,40 %). C’est un signe de désendettement et de solidité financière.

- Les produits de retraite sont notables, représentant 20,6 % du patrimoine total (268 279 $sur 1 301 853$), démontrant une planification retraite avancée et des investissements substantiels.

Période analysée : 2012-10 à 2024-04

Avec un patrimoine net franchissant le million de dollars, ce groupe bénéficie de l’effet puissant des rendements composés. Leurs portefeuilles sont bien diversifiés, avec les actifs financiers devenant le principal moteur de croissance, et l’endettement est utilisé de manière stratégique. La solidité financière est une réalité pour ce quintile.

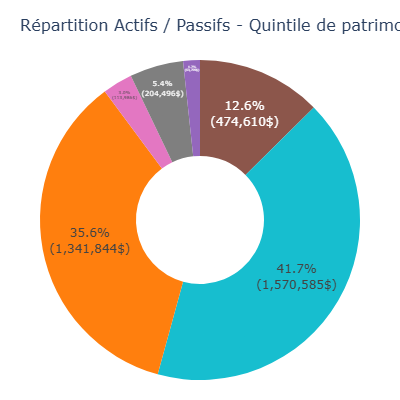

🟦 Quintile Supérieur : L’Apogée de la Richesse Canadienne

Ce quintile représente les 20 % des ménages canadiens les plus riches, avec un patrimoine net de plusieurs millions de dollars.

- Profil type : Cadres dirigeants, investisseurs aguerris, héritiers, ou entrepreneurs ayant bâti des empires. Leur richesse est souvent le fruit d’une accumulation de capital sur plusieurs décennies et d’investissements diversifiés et sophistiqués.

- Patrimoine net (2024) : 3 232 730 $

- Total des actifs (2024) : 3 501 025 $

- Passif total (2024) : 268 295 $

- Ratio passif/actif (2024) : 7,66 % (la dette est minime et utilisée de manière très stratégique pour des investissements massifs).

Tendances et Proportions Clés :

- Ce quintile affiche la plus forte croissance annuelle moyenne de l’immobilier (+10,59%), signe que les propriétés de luxe ou les investissements immobiliers continuent de jouer un rôle crucial dans leur patrimoine.

- La richesse provient majoritairement des marchés financiers, avec les actifs financiers représentant 58,4 % de leur patrimoine total (2 045 195 $sur 3 501 025$), et une croissance annuelle moyenne de +7,44 %.

- L’immobilier pèse 92,2 % des actifs non financiers (1 341 844 $sur 1 455 830$).

- Le passif total a augmenté en moyenne de +8,20 % par an, légèrement moins vite que le total des actifs (+8,48 %), confirmant une stratégie de désendettement ou d’utilisation très sélective de la dette.

- Le ratio passif/actif de 7,66 % est le plus bas de tous les quintiles, reflétant une indépendance financière presque totale.

Période analysée : 2012-10 à 2024-04

Ce quintile est l’incarnation de la richesse canadienne, avec un patrimoine net de plusieurs millions de dollars. Comme le souligne Fabien Major, leur richesse n’est pas principalement dans les “briques”, mais bien dans les placements financiers, qui représentent près de 60% de leurs actifs. Leur endettement est minime et géré de manière très stratégique, ce qui leur confère une indépendance financière presque totale.

Enseignement clé : l’escalier patrimonial n’attend que vous !

Ce tableau est une véritable feuille de route. Il nous montre que la “classe moyenne” n’est pas un bloc monolithique, mais plutôt une série de marches, un escalier patrimonial que l’on peut gravir. Il nous enseigne des leçons fondamentales sur la richesse :

- La richesse se construit en réduisant l’endettement non stratégique et en investissant intelligemment et constamment. Ce n’est pas un coup de chance ou un don du ciel, mais un processus délibéré et discipliné.

- Les actifs financiers (actions, obligations, fonds, CELI, REER, investissements d’entreprise, etc.) deviennent dominants dès le deuxième quintile, et leur croissance est souvent plus rapide que celle de l’immobilier, surtout pour les quintiles intermédiaires. Compter uniquement sur la valeur de sa maison, bien que rassurant, n’est pas une stratégie suffisante pour bâtir une richesse substantielle.

- Le deuxième quintile est le plus dynamique en termes de croissance du patrimoine, démontrant qu’avec les bonnes habitudes, une ascension rapide est possible.

- Le temps et la discipline sont les deux moteurs les plus puissants de la mobilité sociale et financière. L’effet boule de neige des intérêts composés sur l’épargne et les placements, c’est de la magie pure et simple, mais elle demande de la patience et de la régularité.

Et maintenant ?

La classe moyenne n’est ni un mythe, ni une évidence : c’est une construction sociale mouvante, souvent mal définie mais profondément ancrée dans l’imaginaire collectif. Derrière l’image du Canadien avec maison, enfants et VUS, les données racontent une toute autre histoire, celle du patrimoine net, de l’endettement maîtrisé, et de la capacité à investir dans le temps.

Comme le répète Pierre-Yves McSween avec son fameux plan V.E.I. (Valeur, Épargne, Investissement), l’ascension financière repose d’abord sur ta valeur sur le marché du travail, puis sur ta capacité à automatiser ton épargne et tes investissements, sans te laisser distraire par le confort immédiat.

Mais pour changer de quintile, encore faut-il savoir à quoi ressemble celui qui est devant nous. C’est là que les données deviennent puissantes : elles nous montrent non seulement où nous sommes, mais surtout où aller, et quelles habitudes adopter. Le prochain quintile vit différemment : il investit plus tôt, emprunte de façon stratégique, maîtrise mieux ses dépenses discrétionnaires et mise davantage sur les actifs financiers que sur les apparences.

🧠 La mobilité sociale n’est pas un miracle : c’est un effet cumulé de décisions lucides, de comportements répétés, et d’un regard tourné vers le long terme