Le système fiscal simplifié

On dit souvent que l’impôt est une certitude. Et pourtant, pour beaucoup d’entre nous, le calcul qui mène à cette certitude reste un grand mystère. On reçoit nos feuillets, on entre les chiffres dans un logiciel, et on croise les doigts. Mais comprendre les étapes clés, c’est se donner le pouvoir de prendre des décisions financières plus judicieuses.

Aujourd’hui, on va démystifier le parcours de votre argent, du salaire brut que vous gagnez au montant final que vous payez au gouvernement.

Étape 1 : Le grand tri, du revenu total au revenu imposable

Avant d’entrer dans le vif du sujet, il faut comprendre une chose essentielle : le gouvernement ne vous impose pas sur la totalité de l’argent qui entre dans vos poches.

Votre parcours fiscal se fait en trois grandes étapes :

- Le revenu total : C’est la somme de tout ce que vous avez gagné pendant l’année. Salaires, revenus de travailleur autonome, assurance-emploi, loyers, gains en capital… tout y passe. C’est votre point de départ.

- Le revenu net : C’est la somme du revenu total moins les déductions. C’est ici que les choses deviennent intéressantes. Les gouvernements ont mis en place des mesures pour vous inciter à faire certaines choses (épargner pour la retraite, payer des frais de garde, etc.). Par exemple, vos cotisations REER ou certains frais de déménagement réduisent directement votre revenu net. Cette étape est cruciale, car c’est votre revenu net qui sert de référence pour la majorité des prestations et crédits d’impôt socio-fiscaux, comme les allocations familiales.

- Le revenu imposable : C’est le revenu net moins quelques déductions supplémentaires, souvent moins courantes (comme les déductions pour options d’achat de titres ou pour les gains en capital). Pour la plupart des gens, le revenu net et le revenu imposable sont très proches. C’est ce chiffre final qui servira de base au calcul de votre impôt.

Étape 2 : Les paliers d’impôt, comment ça marche ?

Maintenant que vous avez votre revenu imposable, le gouvernement applique un calcul pour déterminer l’impôt que vous devez payer. Ce calcul se fait par paliers. Oubliez l’idée que votre salaire entier est imposé au même taux.

Imaginez une échelle avec plusieurs échelons.

- Les premiers dollars que vous gagnez sont imposés à un taux faible.

- Les suivants, à un taux un peu plus élevé.

- Et ainsi de suite.

Chaque palier correspond à une tranche de revenu imposable avec son propre taux. C’est ce qu’on appelle le taux marginal d’imposition, le taux appliqué à votre dernier dollar gagné. Si vous gagnez 50 000 $, votre dernier dollar n’est pas taxé au même taux que le premier. Cela signifie que chaque dollar supplémentaire que vous gagnez n’est pas entièrement siphonné, mais il est imposé au taux du palier supérieur que vous venez d’atteindre.

La différence cruciale entre déduction et crédit d’impôt

Lorsque vous remplissez votre déclaration, vous entendrez beaucoup parler de “déduction” et de “crédit d’impôt”. Ils ne font pas la même chose, et la différence est capitale.

- Une déduction diminue votre revenu (net ou imposable). Elle réduit donc la base sur laquelle votre impôt est calculé. Une déduction de 1 000 $ vous fera économiser de l’argent en fonction de votre taux marginal d’imposition.

- Un crédit d’impôt est un montant qui réduit directement l’impôt que vous devez payer. Au lieu de réduire le revenu, il réduit le montant d’impôt calculé. La plupart des crédits d’impôt ont une valeur fixe pour tous, quel que soit votre revenu.

En résumé ? La déduction est souvent plus avantageuse pour les revenus élevés, car plus votre taux marginal est élevé, plus vous économisez. Le crédit d’impôt, lui, offre un avantage similaire à tous les contribuables. C’est un choix que font les gouvernements pour cibler leur aide.

Le piège invisible des mesures socio-fiscales

Notre filet social au Québec est composé de nombreuses mesures socio-fiscales conçues pour soutenir les citoyens, en particulier les familles. Ces mesures se traduisent par des prestations, des crédits d’impôt et des subventions qui diminuent à mesure que votre revenu augmente.

C’est ici que l’histoire de l’augmentation de salaire prend une tournure inattendue, notamment avec le Taux Effectif Marginal d’Imposition (TEMI).

Le TEMI représente le coût total (impôts, charges sociales et pertes de subventions/prestations) pour chaque dollar additionnel que vous gagnez. Un exemple simple : un couple avec deux enfants qui voit son revenu augmenter de 1 000 $. Non seulement ce couple paiera plus d’impôts et de charges sociales, mais il pourrait aussi perdre une partie des allocations familiales, des crédits de TPS, ou de la prime au travail. Au final, il se peut que moins de la moitié de cette augmentation reste réellement dans leurs poches. C’est ce qu’on appelle un piège de l’augmentation.

Il y a plusieurs autres facteurs affectés, surtout si vous êtes une famille. Les allocations pour enfants, les subventions pour les frais de garde, ou même l’accès à certains programmes sociaux peuvent être impactés par une hausse de revenu. Le filet social, bien que bénéfique, peut parfois créer des situations où une augmentation de salaire ne se traduit pas par l’amélioration financière espérée en raison des baisses de ces mesures socio-fiscales.

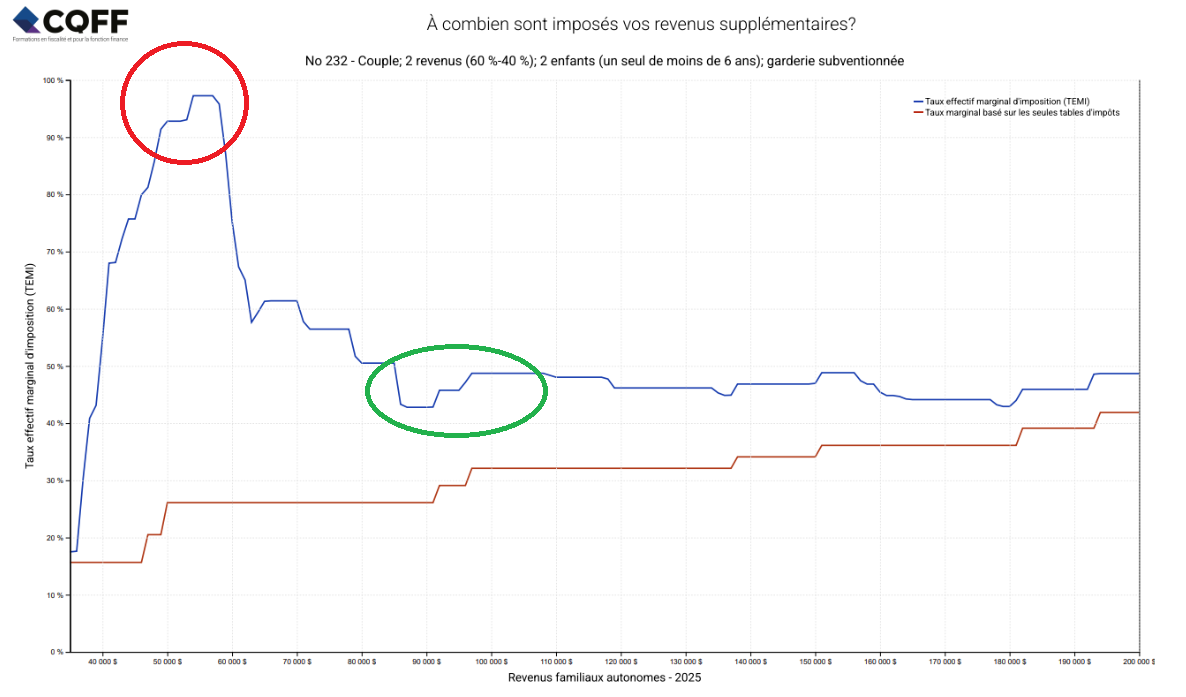

Les courbes de Laferrière : vos alliées pour comprendre le TEMI

Examinons de plus près un exemple concret de l’application de ces courbes. Le graphique ci-dessus illustre la situation d’un ménage composé d’un couple avec deux enfants, dont un fréquentant la garderie.

La ligne rouge indique les taux d’imposition qui ne prennent en compte que les barèmes fiscaux officiels.

La ligne bleue, pour sa part, représente le Taux Effectif Marginal d’Imposition (TEMI) global, qui intègre non seulement l’impôt à payer, mais aussi les charges sociales et les pertes de transferts socio-fiscaux.

Par exemple, pour un couple dont le revenu familial s’élève à 55 000 $, le prochain millier de dollars additionnel sera imposé à un taux de 97 % en raison de la combinaison de l’impôt, des charges sociales et de la réduction des transferts socio-fiscaux. Ces courbes mettent en évidence les “pics” où le TEMI est le plus élevé, signalant des seuils où chaque dollar supplémentaire peut entraîner un coût disproportionné. Dans une situation similaire, pour un couple avec un revenu familial de 95 000 $, le prochain millier de dollars sera imposé à un taux de 48,7 %.

Sur ce graphique, la ligne bleue illustre les taux d’imposition « réels » applicables à tout revenu supplémentaire. En contraste, la ligne rouge met en évidence les taux d’imposition qui ne prennent en compte que les barèmes fiscaux officiels, ignorant ainsi une multitude de mesures fiscales et sociales qui s’ajustent à la baisse avec l’augmentation des revenus. En d’autres termes, la courbe bleue dépeint la véritable situation financière, tandis que la courbe rouge reflète une perception souvent erronée de la réalité pour de nombreux contribuables.

Pour plus de détails sur votre situation, il existe 42 courbes que vous pouvez retrouver ici.. Cliquez sur la courbe que vous désirez consulter pour constater la différence entre la réalité et la fiction!

La stratégie gagnante : Naviguer intelligemment le système

Faut-il refuser une augmentation? Absolument pas! L’objectif est plutôt de s’armer de la bonne stratégie pour optimiser vos gains.

L’une des stratégies les plus efficaces est d’utiliser le REER (Régime enregistré d’épargne-retraite) de manière judicieuse. En cotisant à votre REER, vous réduisez votre revenu imposable, ce qui non seulement diminue l’impôt que vous payez, mais peut aussi vous faire récupérer une partie des prestations socio-fiscales que vous auriez pu perdre.

Ces surplus générés par les mesures socio-fiscales récupérées, combinés à votre retour d’impôt suite à votre cotisation REER, peuvent servir à remplir un REEE (Régime enregistré d’épargne-études) pour l’éducation de vos enfants. C’est une stratégie gagnant-gagnant : vous réduisez votre fardeau fiscal, maximisez les aides gouvernementales, et épargnez pour l’avenir de votre famille!

L’essentiel à retenir

- Le TEMI est votre boussole fiscale. Il vous donne une vision complète du coût réel d’un dollar supplémentaire de revenu, incluant les impôts, les charges sociales et la perte de prestations.

- Le REER est votre meilleur allié. Bien utilisé, il ne se contente pas de vous faire économiser de l’impôt, il peut aussi vous aider à récupérer des prestations sociales perdues.

- Pensez à votre REEE. Les retours d’impôt et les surplus des mesures socio-fiscales peuvent être redirigés vers l’épargne-études de vos enfants.

En fin de compte, la prospérité ne se mesure pas qu’aux gains, mais à l’ingéniosité de vos décisions financières.